Desde que se conocieron los lineamientos generales de la propuesta de dolarización que diseñó el economista Emilio Ocampo, designado por Javier Milei como eventual presidente del Banco Central si gana las elecciones, el plan de dolarización es objeto de los más diversos análisis en el mercado, tratando de identificar sus costos y viabilidad ante la evidente escasez de dólares.

Un estudio publicado ayer calculó el aumento del endeudamiento que implicaría la iniciativa de Ocampo, por la cual las tenencias de deuda en manos del sector público pasarían al sector privado lo que, en la práctica, es considerado por los analistas un incremento de la deuda exigible. El punto ya había levantado críticas cuando el ministro de Economía, Sergio Massa, emitió el decreto para disponer de todas las tenencias de títulos públicos en dólares de los organismos estatales con el fin de volcarlos al mercado para lograr financiamiento adicional.

En el mismo sentido, se asegura, operaría ahora el fondo de respaldo para dolarizar que se propone en el plan elegido por Milei con la diferencia de que, en vez de con acreedores privados locales, sujetos en definitiva a regulación local, lo que ahora se propone implicaría volcar nuevos bonos al mercado internacional bajo ley extranjera.

Deuda y Dolarización II

Deuda y Dolarización II

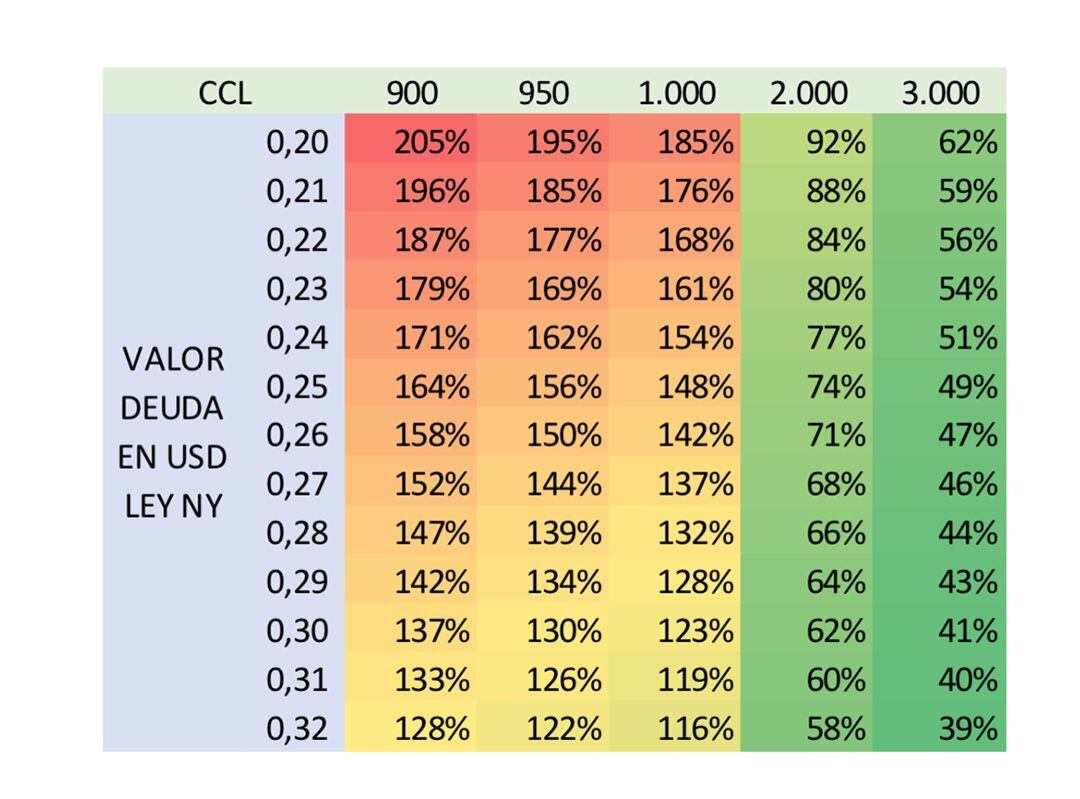

Las proyecciones del trabajo, elaboradas por los expertos de Aurum Valores, se basan en distintos supuestos del precio de la deuda y también del tipo de cambio. Así, en el mejor de lo escenarios, aquel en el que la deuda mantiene una paridad levemente por encima de 30% con un valor del dólar de contado con liquidación en torno a los valores actuales ($900), el stock total de la deuda en manos de privados pasaría de los actuales USD 89.500 millones a más de USD 200.000 millones, es decir, un aumento cercano al 130 por ciento.

Si el dólar se disparara a valores extremos -a $3000, por ejemplo- pero la deuda mantuviera esa paridad, entonces la suba del endeudamiento con privados sería de “apenas” 40%, aunque llegaría a más del 60% si el precio de los bonos se mantuviera por el piso. Está claro que se trata de un ejercicio teórico de aproximación para evaluar uno de los principales costos que tendría el proceso, sin considerar la factibilidad de que exista, en los hechos, esa demanda de deuda argentina.

El análisis de la consultora explicó los fundamentos de sus estimaciones y recordó que la idea de dolarización de Milei-Ocampo implica “rescatar los pasivos monetarios remunerados del BCRA a través de un vehículo que “empaquete” deuda del Tesoro que el Central tiene en su activo”. La deuda del Tesoro en poder de la autoridad monetaria es en su mayoría las Letras Intransferibles en dólares que se le entregaron en diversos momentos a cambio de dólares de las reservas para cancelar deuda en moneda extranjera.

Deuda y dolarización: las proyecciones de Aurum Valores

Deuda y dolarización: las proyecciones de Aurum Valores

“Antes de empaquetarlas -afirmó Aurum-, esas Letras deben ser transformada en deuda ley NY, y una vez hecho esto se entrega a un “fideicomiso” (FEM) que dispondría dólares para responder en caso de retiro de depósitos”. Es precisamente ese fideicomiso el que vendería al mercado esa deuda para conseguir los dólares necesarios a devolver a los depositantes. En el trámite, la deuda que estaba en poder del Banco Central bajo ley local pasa a manos privadas, sujeta a ley extranjera.

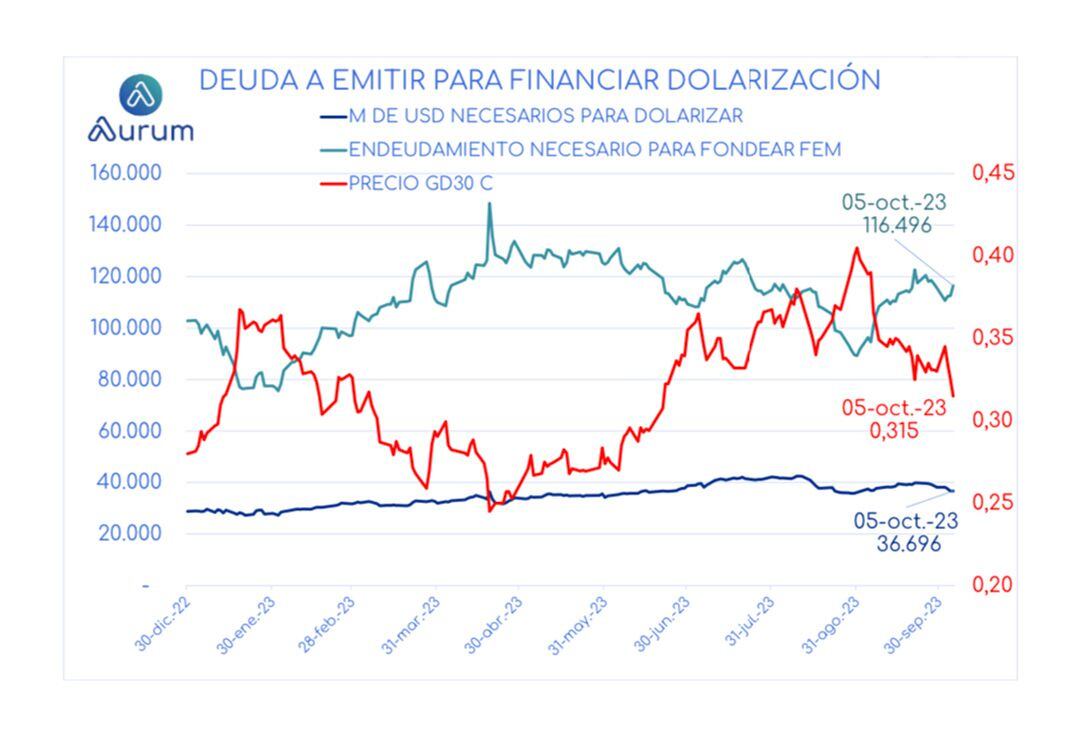

En coincidencia con todos los cálculos del mercado, los autores del informe destacaron que para rescatar todos los pesos de la economía serían necesarios unos USD 37.000 millones, habida cuenta de que las reservas negativas rondan los USD 10.000 millones.

“Como para dolarizar se debe entregar deuda ley NY para respaldar USD 36.696 millones de pasivos del BCRA, el monto de deuda de mercado a emitir depende no solo del valor del dólar, sino también del valor de mercado de esa deuda. Es decir, no solo es más (o menos) fácil dolarizar según el tipo de cambio, sino que también importa el valor de la deuda a emitir”, apuntó para explicar el cuadro en el que cruza proyecciones del precio de ambas variables para determinar los diferentes niveles de endeudamiento necesario en cada escenario.

Fuente: Infobae

Deja el primer comentario