Tras el último aumento de la tasa de interés de referencia dispuesto por el Banco Central al mismo tiempo que la devaluación post PASO, que la llevó a 209% efectiva anual, la emisión monetaria para pagar la deuda del BCRA adquirió una inusitada velocidad y se consolidó como la principal fuente de trabajo para la “maquinita” que opera la autoridad monetaria.

Tras los anuncios de las nuevas medidas que lanzó el ministro de Economía, Sergio Massa, para recomponer el poder adquisitivo de los trabajadores del sector privado y también público, de alto costo fiscal, en el mercado pusieron especial atención en la eventual necesidad de más emisión monetaria para financiar el mayor gasto. La lupa se puso así en el balance de la entidad, que ya acumula un pasivo entre Leliq y Pases de $19 billones, lo que equivale a 12% del PBI En términos de intereses, ese volumen implica una emisión mensual de $1,8 billones, cifra que supera largamente la asistencia recibida por el Tesoro mediante adelantos transitorios y giro de utilidades.

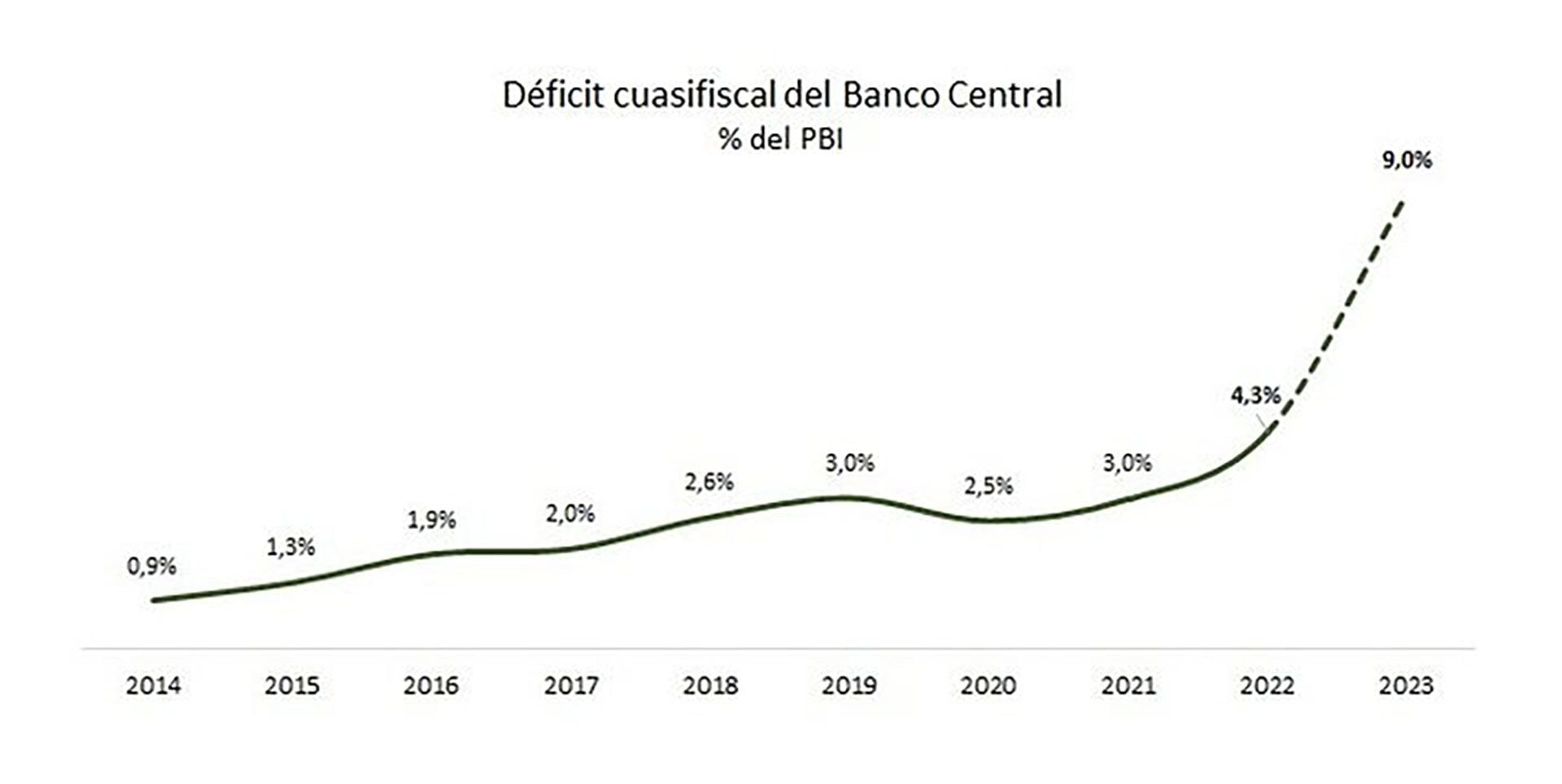

De hecho, el Gobierno canceló $500.000 millones de adelantos transitorios. La magnitud de la cancelación es reducida (0,3% del PBI) ya que representa apenas una tercera parte de lo que emite el Central para atender sus compromisos. “A este ritmo el déficit cuasifiscal alcanzará el 9% del PBI este año, más que duplicando la magnitud de 2022 (4,3% del PBI), un nivel récord desde los años 80. La magnitud del desequilibrio cuasifiscal es en sí mismo un obstáculo de primera magnitud para las intenciones de levantar el cepo y estabilizar la economía”, advirtieron desde Delphos Investments donde detallaron que la devolución se realizó con fondos obtenidos en la última licitación de deuda, la semana pasada.

Fuente: Delphos Investments

Fuente: Delphos Investments

En ese sentido, el ida y vuelta entre el Banco Central y el Tesoro es una rotonda de permanente circulación. La principal fuente de emisión monetaria es para afrontar el pago de los intereses de las Leliqs, instrumentos que coloca el BCRA para retirar el excedente de pesos que inyecta en el mercado por las otras dos fuentes de emisión monetaria: la recompra de títulos públicos y la asistencia de directa al Tesoro para cubrir el déficit fiscal. Por el mecanismo de recompra de bonos, los bancos y organismos públicos venden sus títulos a la autoridad monetaria y se hacen de liquidez en pesos -recién salidos de la impresora- para participar en las licitaciones de deuda del Tesoro para cubrir sus necesidades.

En la última operación, desde Economía se destacó la alta participación del sector privado en el alto volumen de financiamiento que obtuvo, por unos $800.000 millones, cifra muy superior al vencimiento de la fecha. Pero detrás del alto involucramiento de los inversores privados también estuvo, en definitiva, el BCRA.

Fuentes del mercado recordaron que los primeros días después de las elecciones primarias en los que se registró el salto del dólar oficial, los bancos con tenencias de títulos públicos en pesos ejercieron la opción de venta ofrecida en el momento de la colocación por el BCRA. El mecanismo, denominado put en la jerga financiera, y que implica un reaseguro para los acreedores, demandó una emisión de unos $400.000 millones que, según detallaron operadores, fue volcado a la licitación de la semana pasada en la que los bancos volvieron a comprar títulos con el mismo reaseguro.

Es decir, los pesos que el sector privado -no sólo los organismos públicos- orientan a las operaciones de deuda del Tesoro provienen también de la creciente emisión del BCRA, lo que deja la cifra de devolución de adelantos realizada en los últimos días como una medida marginal. “La cancelación es reducida (0,3% del PBI) en términos monetarios y solo brindaría algo aire para volver a pedir estos fondos si fuera necesario en el futuro”, sostuvieron en Delphos.

Fuente: Infobae

Deja el primer comentario