Desde hace un tiempo los fines de semana largos en la Argentina, son los principales generadores de noticias e influyen de manera contundente en los mercados. Contra toda razón, el fin de semana sirvió para que fondos extranjeros compren bonos de la deuda argentina, porque para ellos lo importante estuvo en Jujuy y en las elecciones de Chaco. La derrota del partido gobernante en las PASO, por la indignación ante un femicidio, comenzó a mostrar un marcado favoritismo para la oposición y una caída para el oficialismo.

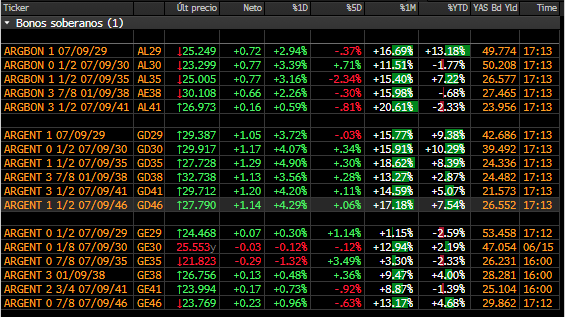

El panorama quedó tan definido que se animaron a comprar bonos como el AL30D que hace menos de un año estaba en una paridad de 18% y cercano al default. Ayer, subió a 26%. Atrás hubo una recomendación en informes de bancos de inversión del exterior sobre la alternativa de ensuciar carteras con los denominados “trash bonds”, bonos basura de la Argentina.

El precio bien valía correr el riesgo. “¿Y si lo pagan?”, se preguntaban los compradores y arriesgaban un porcentaje bajo de sus tenencias.

Para el economista Fernando Marull, de FMyA, “a pesar de las malas noticias de las caídas de las reservas, la escalada del conflicto político y que el pago al FMI quedó a mitad de camino, hay parte del mercado que hace una lectura optimista del impacto de Jujuy porque va a influir en las PASO beneficiando a Juntos por el Cambio. Más allá de la suba en las acciones, que vienen escalando hace unas semanas, los bonos habían quedado rezagados. Por eso hoy (por ayer) se acoplaron al movimiento alcista, lo cual es una muy buena noticia. El Bono AL30, el más barato del mercado, subió 10%. Era el único título que faltaba subir y el mercado festejó”.

Los bonos Globales subieron casi 5%. Son títulos en ley extranjera de elevada ponderación en la confección del índice embi+ de J.P. Morgan que mide el riesgo país. El indicador cayó 63 unidades (-2,7%) y dejó el riesgo país en 2.307 puntos básicos.

Para el analista financiero Franco Tealdi “el mercado sigue jugando su lógica electoral. En Wall Street los certificados de acciones locales que cotizan en Nueva York, tuvieron subas de hasta 10%, mientras su principal indicador el S&P 500 siguió corrigiendo y los índices de países emergentes -excepto Brasil- operaron a la baja. En Nueva York los bonos argentinos operaron con subas de hasta 3,06%, algo que no se vio en los títulos de emergentes y mucho menos en los del Tesoro de Estados Unidos a 10 años que operaron estables. Hoy la suba en la Argentina obedeció a factores 100 por ciento locales”.

A pesar de este mejor clima, el Banco Central no dejó de intervenir en la plaza financiera para impedir la suba de los dólares. En el contado inmediato, sin grandes ventas de AL30 y GD30, pudo recortar el alza del MEP a $1,92 (+0,4%) y cerró en $478,53. El contado con liquidación (CCL) aumentó tan solo 35 centavos (0,1%) a $507,04.

En el Senebi, el segmento del mercado en el que las operaciones son bilaterales y no se exhiben en pantallas, el dólar MEP aumentó $6 a $483 y el CCL, $7 a $505. El dólar libre se mantuvo en $492 y el dólar mayorista decepcionó a quienes creían que habría una aceleración del ritmo de devaluación ya que subió $2,85 a $252,01. El Banco Central logró comprar USD 6 millones, mientras el campo liquidó USD 20,19 millones. Las reservas cedieron USD 236 millones a 31.612 millones por un adelanto de pagos al FMI.

Según un informe de Andrés Reschini, de la consultora F2, “el tipo de cambio inicia la semana a $252,0083, lo que representa un ritmo devaluatorio de 7,06% versus la rueda del viernes. Se había mencionado en este informe el 15 de junio, la posibilidad de una ralentización después del fin de semana largo. Y sucedió dejando al ritmo de devaluación en 7,66%, el más bajo en lo que va de junio. De seguir a este ritmo el dólar cerraría el mes en $257,65 acumulando una tasa de 7,66% por debajo de 8,1% de la tasa de política monetaria”.

“Por otro lado -agregó- tuvimos una rueda con subas frenéticas en títulos de deuda hard dollar, pero sin baja en los tipos de cambio financieros. Menores probabilidades de impago de la deuda soberana serían consistentes con una mayor posición en las reservas a futuro, algo que va de la mano con la brecha y un resultado fiscal razonable. Como ninguna de estas variables parece estar en camino, lo más probable es que la suba se trate de apuestas preelectorales motorizadas por las encuestas, las PASO chaqueñas y los rumores políticos”.

Respecto al mercado de futuros, Reschini indicó que “dejaron ajustes leves en rojo para toda la curva. La ralentización de la devaluación golpeó la tasa implícita de fin de junio, pero desde allí hasta abril y mayo 2024 la baja del precio no alcanzó para compensar el ritmo subyacente y las tasas implícitas terminaron con subas. La mayor variación en términos de tasa fue para fin de agosto próximo con 10,31%, anticipando +30% de devaluación desde hoy hacia fin de agosto (luego de las PASO)”.

Un dato para destacar es que el bono TV24 atado a la devaluación (dollar linked) subió 1,82%. La cobertura contra una devaluación está tomando formas importantes.

La Bolsa tuvo una de las ruedas récord en negocios. Se operaron $12.023 millones, más de 110% de lo negociado el viernes. El S&P Merval, el índice de las líderes, subió 4,88% en pesos y 5% en dólares. Lo más destacado pasó por Edenor (+17,37%), Cresud (+12,85%) y Telecom (11,39%).

Los ADRs (certificados de tenencia de acciones que cotizan en las Bolsas de Nueva York), tuvieron negocios por $13.023 millones. Hubo un predominio absoluto de alzas donde las más importantes fueron las de Telecom (+9,6%), Corporación América (+6,8%) e YPF (+6,3%).

El mercado quedó en alza en el postcierre y salvo alguna noticia inesperada, los inversores confían en que seguirá esta euforia.ç

Fuente: Infobae

Deja el primer comentario