Una de las polémicas habituales del mercado cambiario argentino, las diferencias en el valor que pagan financieras y “cuevas” por las distintas versiones de billetes de dólar, resulta bastante incómoda para el Gobierno de los EEUU. En las últimas horas, un servicio de información oficial volvió a insistir para tratar de saldar las discusiones: los dólares “cara chica” valen lo mismo que cualquier otro. Pero más allá de la insistencia, en el mercado local las emisiones más antiguas siguen siendo discriminadas.

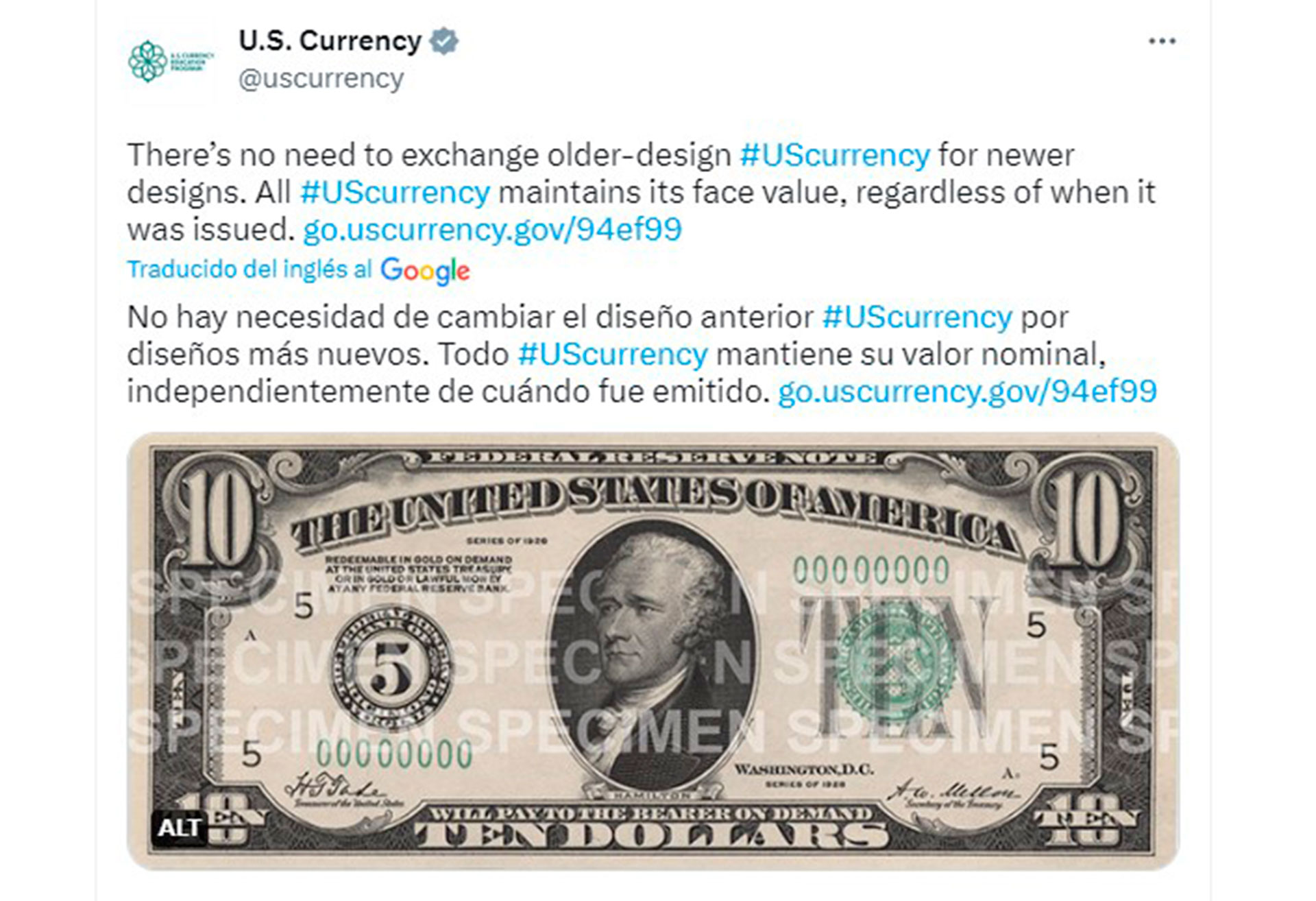

US Currency Education Program (Programa de Educación en la Moneda, CEP por sus siglas en inglés) volvió a impulsar su punto. A través de sus redes sociales, el organismo gubernamental norteamericano aseguró que “no hay necesidad de cambiar el diseño anterior moneda estadounidense por diseños más nuevos. Toda moneda estadounidense mantiene su valor nominal, independientemente de cuándo fue emitida”.

“Toda moneda estadounidense mantiene su valor nominal, independientemente de cuándo fue emitida”

El CEP es un organismo responsable de garantizar que los usuarios de la moneda estadounidense en todo el mundo tengan acceso a la educación, la formación y la información sobre los billetes de la Reserva Federal, el banco central de los EEUU. Gestionado por la Junta de la Reserva Federal, el CEP trabaja en colaboración con el Servicio Secreto de los EEUU y la Oficina de Grabado e Impresión del Departamento del Tesoro de Estados Unidos para concienciar sobre cómo utilizar los elementos de diseño y seguridad de la moneda estadounidense.

US Currency Education Program insistió una vez más en que todos los billetes de dólar valen lo mismo

US Currency Education Program insistió una vez más en que todos los billetes de dólar valen lo mismo

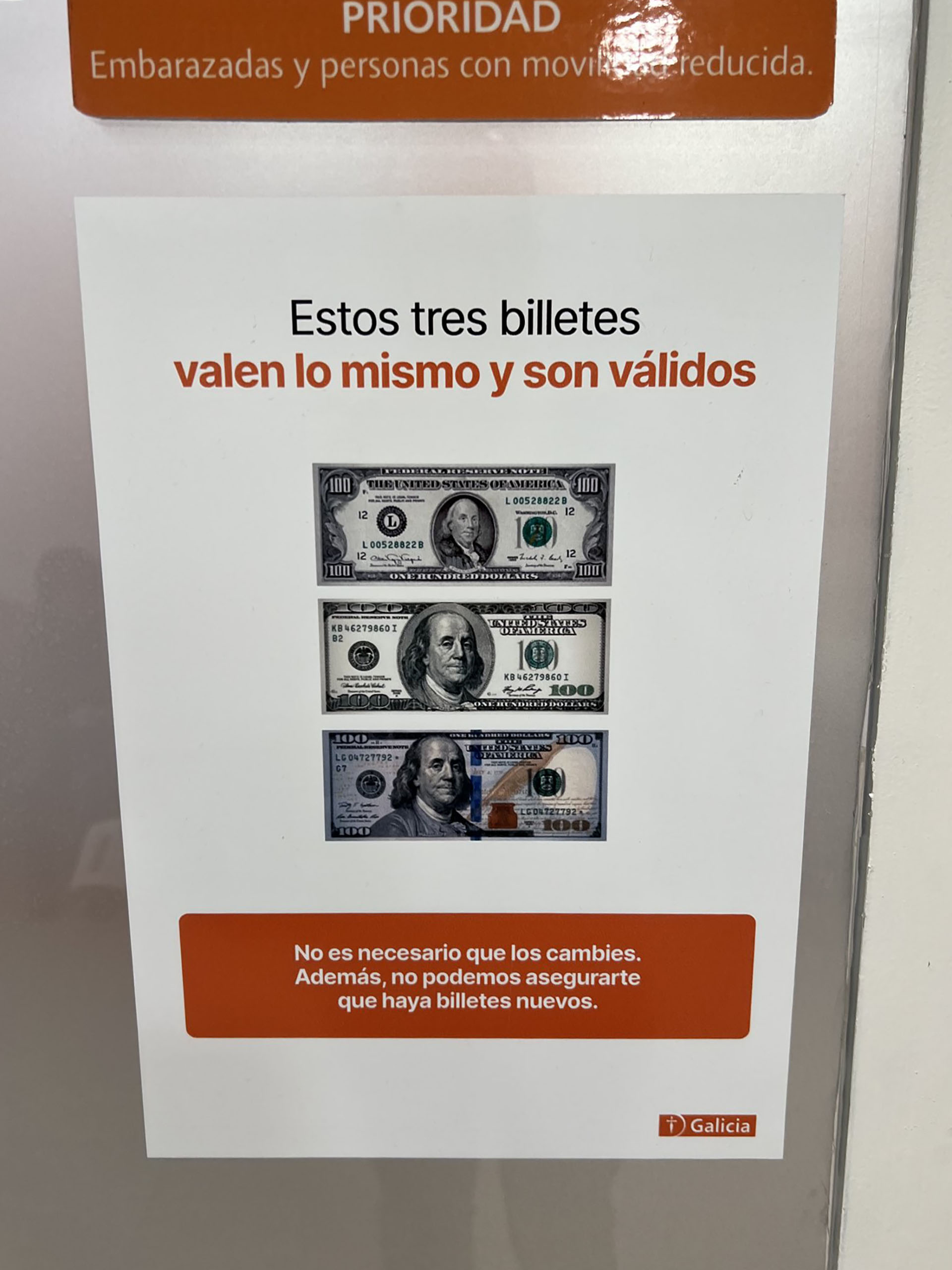

La reserva Federal de los EE.UU. reconoce como legales a todos los billetes dólar en circulación (LEY 31 U.S.C. $ 5103).

La insistencia del emisor de los dólares que circulan por el mundo cae en saco roto en Buenos Aires. En las “cuevas” de la City porteña y otros puntos de CABA ayer se pagaba por los dólares “cara grande” unos $483, mientras que los agentes los vendían a $488 este jueves.

Cuando un ahorrista se acerca a un cambista con un dólar “cara chica”, se lo toman a $470, lo que representa un descuento de 13 pesos o 2,7% por dólar, solo por el hecho de atesorar billetes de mayor antigüedad.

La preferencia de los ahorristas argentinos por billetes nuevos genera problemas en los bancos

La preferencia de los ahorristas argentinos por billetes nuevos genera problemas en los bancos

El problema con los dólares “cara chica” es de larga data. Se llama así en la jerga a los billetes de USD 100 emitidos antes de 1996 que tienen la cara de Benjamin Franklin más pequeña que en las versiones recientes. Desde hace varios años, las cuevas pagan menos a los clientes que llegan con esas viejas ediciones del billete verde.

Hay que aclarar que en el mercado formal esa diferenciación de las distintas ediciones de los dólares no se tienen en cuenta. En los bancos argentinos se respeta la disposición de la Reserva Federal de los EEUU.

Aunque en términos puramente legales los bancos tienen razón, los clientes tienen algunos motivos para preferir billetes nuevos, pues el descuento en el mercado paralelo es real y se hace extensivo a otros mercados, como el mercado inmobiliario, que desde hace décadas tasa las propiedades y las comercializa en moneda extranjera -lo que incluye honorarios profesionales en dólares-, aunque luego se escritura y pagan impuestos en pesos.

Imagen de dólares previos a 1996, los repudiados “cara chica”

Imagen de dólares previos a 1996, los repudiados “cara chica”

Pero eso no quita que para el sistema financiero la diferenciación entre series de billetes resulte engorrosa. En los bancos se quejan de que los clientes depositan dólares cara chica y, cuando quieren retirar sus depósitos, exigen las emisiones más recientes.

Ninguna norma obliga a los bancos a entregar billetes de cierta antigüedad, aunque si en buen estado. Por lo que para las entidades termina siendo una complicación costosa que cada una maneja de manera diferente. Muchas, optan por ignorar completamente la preferencia de sus clientes: quien quiera retirar dólares y no acepte los que le ofrecen, que pase otro día. Otros bancos buscan exportar gradualmente sus tenencias de dólares cara chica, de manera tal de cambiarlos por emisiones actuales.

Fuente: Infobae

Deja el primer comentario