Una complicada coyuntura financiera golpea a la economía argentina, azotada por una galopante inflación, desaceleración económica, escasas reservas de libre disponibilidad en el Banco Central, crecientes presiones cambiarias y altas tasas de interés, a pocos meses de una elección presidencial.

Argentina deberá elegir candidatos presidenciales en los comicios primarios que se celebrarán en agosto, de cara a las elecciones generales de octubre, para que un nuevo mandatario asuma el poder el 10 de diciembre, en un escenario económico-social complejo.

La expectativa de inflación se proyecta superior al 7% para abril, en momentos en que el Gobierno vuelve a renegociar metas con el Fondo Monetario Internacional (FMI) en el marco de un crédito por unos USD 45.000 millones, cuando las recientes restricciones limitan el acceso a divisas en plazas alternativas con el fin de frenar la dolarización de carteras.

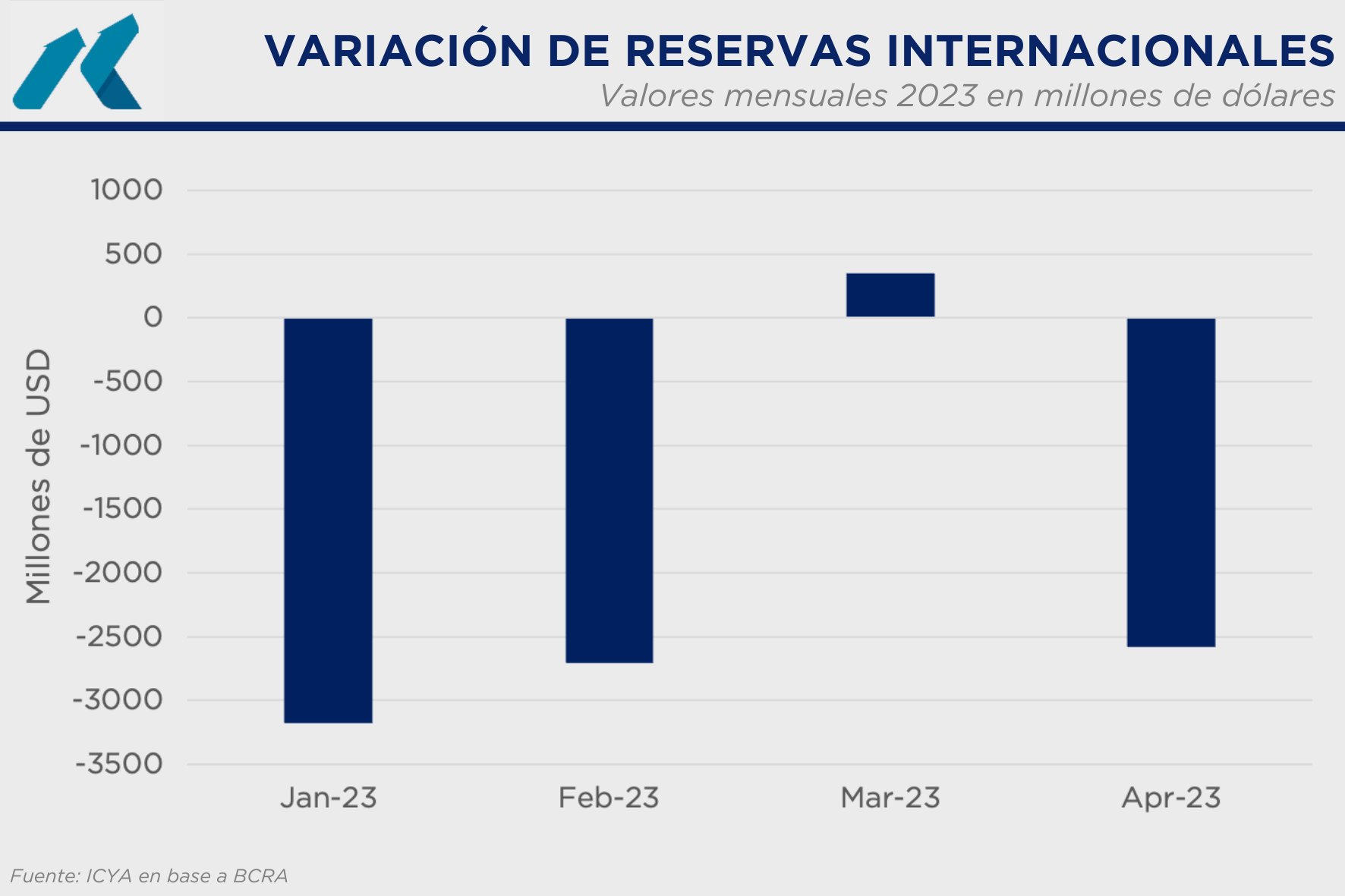

En cuanto a cifras, probablemente el desplome de las reservas internacionales del Banco Central sea la muestra más contundente del deterioro económico de los últimos años.

Los activos de la entidad acumulan una caída de USD 10.458 millones o 23,5% en lo que va del año, desde USD 44.588 millones del cierre del año pasado a USD 34.130 millones el último jueves, el stock más bajo desde el 11 de octubre de 2016, casi siete años atrás.

Un informe de Iván Carrino y Asociados enfatizó que “el BCRA cerró abril con una caída de USD 2.582 millones en el nivel de reservas internacionales. Habiendo iniciado enero con un total de USD 44.607 millones, perdió USD 8.129 millones en lo que va del año”.

La disminución de reservas brutas de este año no tiene precedentes de la misma magnitud en términos absolutos o relativos para un arranque del año. Está por encima del máximo anterior, de 2001, cundo entre el 2 de enero y el 5 de mayo retrocedieron en USD 7.196 millones o 21%. Aquel crítico 2001 las divisas en el BCRA se hundieron en el récord de USD 18.928 millones o 55,3% en doce meses, para caer desde USD 34.234 millones del cierre del 2000 a USD 15.306 millones.

En la comparación quedan muy atrás otros años que empezaron con una abultada pérdida de activos externos: entre enero y mayo 2018 bajaron USD 4.956 millones, mientras que en igual lapso de 2013 recortaron 4.739 millones de dólares.

¿Por qué caen?

– Ingresan menos dólares por la sequía

Según el último relevamiento de la Cámara de la Industria Aceitera de la República Argentina (Ciara), considerando solo los tres principales cultivos de la Argentina, la sequía se llevó 50 millones de toneladas. Lo que representa una merma del 43% en el volumen de producción. Las estimaciones detallan que la baja en el ingreso de divisas se puede estimar en USD 18.777 millones, considerando la menor producción y saldos exportables, tomando como referencia el precio FOB de exportaciones del pasado 24 de abril. Solo en el primer cuatrimestre de este año, el ingreso de divisas (USD 5.237 millones) acusó una baja real de USD 5.861 millones con respecto a igual periodo de 2022 (USD 11.098 millones).

Aun con “dólar soja”, el ritmo de ventas a precio de los productores es mínimo. Dante Romano, profesor e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral explica que “no llega al 10%, contra el 12% del año pasado que fue lento y 15% promedio histórico”.

Al respecto del comportamiento en el mercado local, Romano destaca que la recolección de maíz y soja “sigue muy lenta”, mientras que “el arribo de mercadería a puerto es más lento aún, marcando que mucho grano queda en los campos o acopios. Y la comercialización muy retrasada”, profundiza y agrega: “El dólar agro sigue sin traccionar ventas de productores, que esperaban valores más altos, especialmente por la mala campaña. Pero la situación internacional conspira contra los mismos”.

– Ventas del BCRA en el mercado

Desde que empezó 2023 el balance del BCRA con la intervención cambiaria es negativa en USD 3.241 millones, un récord para el período. Solo en mayo, un mes estacionalmente de fuertes liquidaciones del agro y frecuentes compras del Central, las ventas netas alcanza lo 276 millones de dólares.

El economista Amílcar Collante, miembro de Cesur (Centro de Estudios Económicos del Sur) calculó un ratio de compras netas del BCRA en los períodos de vigencia del dólar soja. Con el “dólar soja 1″ de septiembre de 2022 la entidad se quedó con el 65% de los dólares liquidados por el agro (compró 100% y revendió el 35%). Con el “dólar soja 2″ de diciembre de 2022 el Central capturó el 73,1% de las divisas. En cambio, con el “dólar soja 3″ la entidad solo pudo quedarse con 14,4% de lo liquidado: compró el 100%, pero revendió el 85,6 por ciento.

Walter Morales, presidente y estratega de Wise Capital, explicó que “el Gobierno va a tener que dar una señal contundente al campo, que va más allá de los parches del FMI. La aceleración de las minidevaluaciones retrasan la liquidación del Dólar Soja 3 a la espera de una mejor conversión. El Gobierno no quiere el salto cambiario, pero no hacerlo puede hacer que no hayan liquidaciones y verse obligado a devaluar”.

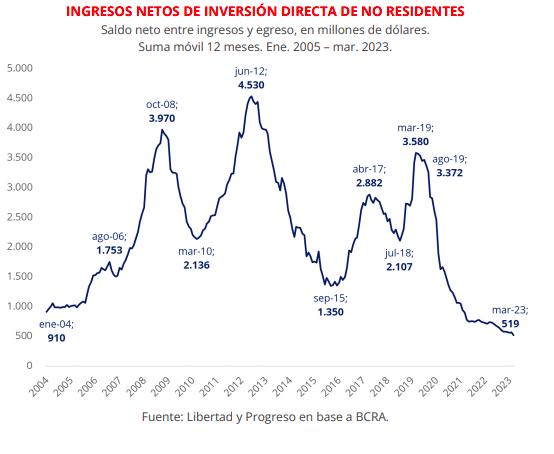

– Nulo ingreso de inversiones

Tampoco la cuenta capital está aportando divisas significativas. Según informe de la Fundación Libertad y Progreso, los ingresos de divisas por inversión extranjera directa cayeron 80% en la presidencia de Alberto Fernández.

Con los datos del balance cambiario del BCRA publicados a marzo de 2023, en el acumulado del último año móvil los ingresos de divisas por inversión directa de no residentes sumaron USD 519 millones. Esto representa una caída del 80% respecto a igual dato de diciembre de 2019, cuando asumió el presidente Alberto Fernández.

Eugenio Marí, economista Jefe de la Fundación Libertad y Progreso, dijo “apuntar a ‘cuidar las reservas’ con cepo cambiario significó cerrar los ingresos de capitales. Es así que la inversión extranjera colapsó a mínimos históricos, algo que es potenciado además por un entorno macroeconómico sumamente adverso”.

El endurecimiento del cepo, sumado al cambio de reglas de juego y la incertidumbre económica, golpearon directamente a los flujos de inversión extranjera directa

“La incertidumbre financiera no se despeja. Aunque al Gobierno todavía le quedan cartas por jugar. Adelantos de los desembolsos del FMI -restan USD 10.800 millones en 2023 y USD 3.258 millones en 2024- y nuevos mecanismos para destrabar la situación del dólar soja quedan como opciones de corto plazo”, destacó la consultora EcoGo.

– Déficit por turismo

Los datos aportados por el BCRA reflejan que todavía hay un saldo muy negativo para la cuenta de servicios de la balanza de pagos del país con el resto del mundo, a pesar de la carga tributaria de 100% para consumos en el exterior por encima de los USD 300 mensual, el llamado dólar “Qatar”.

Según el informe de Evolución del Mercado de Cambios y Balance Cambiario del Banco Central el déficit por “Viajes, pasajes y otros pagos con tarjeta en el exterior” totalizó en marzo -última cifra disponible- 464 millones de dólares.

A razón de unos USD 500 millones netos por mes, en 2023 ya salieron de la economía unos USD 2.000 millones por consumos de argentinos en el exterior.

De esta manera, en los últimos doce meses el déficit por turismo y consumos en el exterior alcanzó a USD 6.812 millones, un monto apenas inferior al del superávit comercial de bienes entre abril de 2022 y marzo de 2023, que el Indec calculó en USD 6.923 millones. Argentina atraviesa así el décimo tercer año seguido con déficit en la cuenta turismo, pues el 2010 fue el último con un registro positivo (más ingresos que egresos) por este concepto.

– Salida de depósitos

Por este concepto ya salieron del sistema financiero más de USD 1.000 millones en lo que va del año. Cabe señalar que la mayor parte de los depósitos en moneda extranjera se contabiliza como reservas.

Según datos del BCRA, los depósitos en dólares en efectivo del sector privado retrocedieron desde USD 16.325 millones el 30 de diciembre de 2022 a USD 15.300 millones el pasado 2 de mayo.

Qué anticipan los analistas

“El costo de ‘llegar’ a las elecciones generales sin turbulencias será asumiendo los costos asociados a las medidas de urgencia y alimentar ciertas distorsiones/desequilibrios que acrecentarán los desafíos de la política económica de la próxima administración en su búsqueda por desarmar los controles cambiarios, unificar los tipos de cambio y estabilizar”, escribió la consultora Ecolatina.

“La célebre frase ‘whatever it takes’ (lo que sea necesario) de Mario Draghi, expresidente del Banco Central Europeo, podría ser un elocuente resumen del accionar reciente del Gobierno en materia económica”, afirmó GMA Capital Researchs. “El Ministerio de Economía y el Banco Central emplearon todas las herramientas a disposición: operaciones de mercado con bonos y con reservas -el FMI fue avisado-, venta de futuros, aceleración del crawling peg y un ajuste de 1.000 puntos básicos de la tasa de interés. La efectividad de las medidas se verá con el correr de los días, aunque la suerte de la inflación de los próximos meses parece estar echada”, puntualizó.

Las reservas del Banco Central caen en 2023 a mayor ritmo que en el crítico desenlace de la convertibilidad en 2001

“El Gobierno adoptó medidas de corte ‘ortodoxo’ -suba de tasas, venta de dólares, etcétera- para frenar la suba de los tipos de cambio financieros. Las medidas tuvieron un éxito moderado ya que la brecha descendió al 103%, aunque al costo de convalidar una mayor nominalidad y desprenderse de divisas escasas”, reportó Delphos Investment.

“Absolutamente todos los fundamentals macro (económicos) están mucho más deteriorados que en crisis cambiarias anteriores. Las compraventas del BCRA siguen encendiendo una luz roja y las reservas netas están completamente desviadas de las metas acordadas con el FMI: esto tiene un correlato inmediato en la brecha y en los depósitos en dólares, que continúan goteando”, afirmó la consultora Invecq.

“Continuamos considerando que la situación local resulta altamente delicada”, subrayó en un informe VatNet Financial Research, y advirtió que “hasta las empresas de mejores fundamentos podrían sufrir parte de las consecuencias de la convulsionada economía local”.

El efecto del Programa de Incremento Exportador para el agro pierde impulso este año y el BCRA se queda solo con el 15% de las divisas liquidadas por el sector

“Hay pocas cosas que puede hacer un Gobierno que hoy está fragmentado y con muy poco tiempo, y bajísima credibilidad (…) parches nuevos a implementar quedan muy pocos. Podrías reducir aún más las importaciones y eso es contractivo e inflacionario, podría devaluar pero tampoco resuelve la situación”, dijo en declaraciones radiales el economista Eduardo Levy Yeyati.

”El salto en la tasa (del BCRA a 91% Tasa Nominal Anual) tiene efectos adversos, entre ellos acelerar la nominalidad de la economía, ampliar el déficit cuasifiscal y deteriorar aún más la actividad, y por ahora sólo podría aspirar a tentar a ahorristas a extender sus colocaciones en pesos en busca de ganar tiempo”, comentó el economista Gustavo Ber.

“Ello se refleja en el comportamiento más calmo que vienen mostrando en las últimas ruedas los dólares financieras y libre, aunque el respiro está sujeto a que una mayor oferta de divisas se haga presente pronto ya que de fondo continúa una mayor emisión monetaria que podría anticipar renovadas presiones hacia la cobertura cambiaria”, destacó Ber.

Fuente: Infobae

Deja el primer comentario