En las próximas semanas las comisiones de la Cámara de Diputados comnzarán a debatir el proyecto de ley que envió la Administración Federal de Ingresos Públicos (AFIP) que modifica el estado de situación de monotributistas que deberían pasar al régimen de autónomos y que acumularon una exuberante deuda en estos meses de recesión.

El proyecto de ley que ingresó en enero al Congreso se viene a sumar a las mejoras en la escala de Ganancias y apunta a un sector de la clase media ya que propone dos herramientas. La primera, para los que luego de la suspensión de la exclusión que comenzó en octubre de 2019, y que aún se mantiene, deberán afrontar una deuda devengada muy importante. La segunda, para el largo plazo, es un nuevo régimen que haga que el pasaje de monotributista a autónomo sea más simple y menos costoso.

En el primero de los casos el proyecto de ley establece que a aquel monotributista que se haya pasado hasta un 25% de la facturación se le va a ofrecer la oportunidad de volver a la categoría del monotributo. En el caso de que el exceso de ese 25% sea anterior al 31 de diciembre de 2020, va a poder computar 50% del crédito fiscal presunto. Si así fuese, para un monotributista que se pasó en un 40% la ecuación quedaría con que sin esta norma deberá afrontar una deuda de 1.360.000 pesos pero que, de aprobarse, deberá enfrentar un pago de 649.882 pesos.

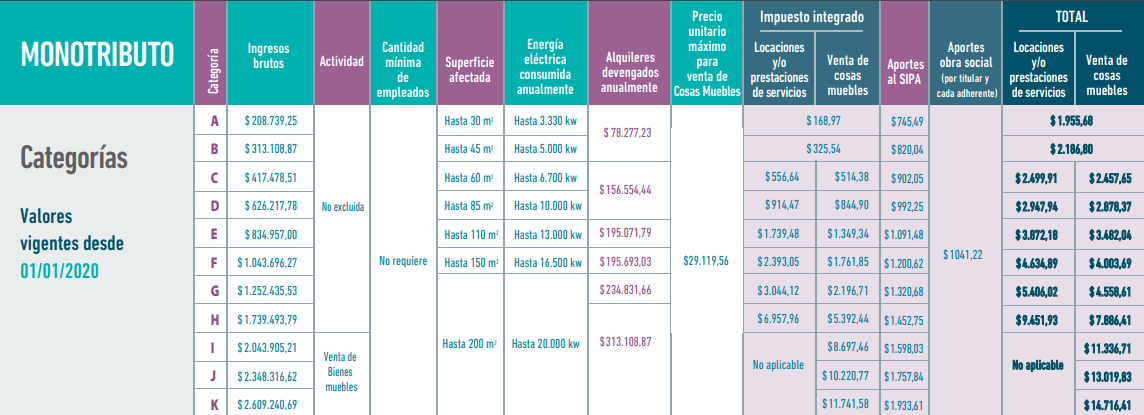

Las escalas del monotributo que aún están vigentes

El proyecto interviene sobre tres planos:

-Procura aliviar la carga de los contribuyentes que son excluidos del Régimen Simplificado que al pasar al Régimen General acumulan deudas fiscales muy difíciles de afrontar. Es importante tener en cuenta que en muchos casos el tiempo transcurrido entre la causal de exclusión y el momento en el cual el contribuyente toma conocimiento de que incumplió algún requisito para continuar siendo monotributista puede ser mayor de un año. En estos casos, el contribuyente suele no tener la capacidad financiera necesaria para afrontar la carga tributaria consecuencia de la exclusión.

-Genera un puente entre el Régimen Simplificado (RS) y el Régimen General (RG), con la intención de resolver uno de los problemas más complejos del monotributo: la diferencia de la carga tributaria entre ambos termina actuando como una traba para que los contribuyentes asuman la transición entre ambos regímenes. Los beneficios asociados al puente son mucho más extensos (beneficios fiscales por tres años) para aquellos que pasen voluntariamente al RG, con el objetivo de inducir al contribuyente a no esperar a ser detectados por la AFIP para cambiar de régimen. En definitiva, se intenta igualar (mediante reducción proporcional del IVA y del Impuesto a las Ganancias) los montos a pagar entre el RS y el RG, en especial si el contribuyente decide voluntariamente la transición.

-Resuelve un problema transitorio de actualización del monotributo durante 2021, como consecuencia de la suspensión del índice de movilidad previsional, que es el previsto en la normativa vigente para su actualización. En este aspecto, además, el proyecto contempla la forma de resolver la actualización retroactiva al primero de enero minimizando los inconvenientes que podría acarrear a los contribuyentes.

Desde la entidad que conduce Mercedes Marcó del Pont, quien estará mañana en Diputados para explicar los cambios en Ganancias, señalaron que el paso del Régimen Simplificado al Régimen General tiene “un primer inconveniente que es de orden administrativo: el contribuyente pasa de efectuar un pago mensual mediante un trámite sencillo a la presentación de declaraciones juradas de IVA y Ganancias con presentación de documentación mensual y demás requerimientos”.

El otro inconveniente que busca subsanar es el salto que suele originar el paso de un régimen a otro “en cuanto a los montos a pagar en materia de impuestos (y contribuciones a la seguridad social, en su carácter de autónomo)”.

Fuente: Infobae

Deja el primer comentario